发改委明确压减钢铁产能;国民经济开局良好;钢材市场供需博弈加剧。

国家发改委在相关报告中指出,2026年将有序压减钢铁等行业产能,此举旨在推动重点产业供需平衡、结构优化以及盈利水平提升。随着制造业数智化、绿色化转型的推进,以及整治“内卷式”竞争的深化,钢铁行业迎来供给侧调控新阶段。这一政策信号对远期钢价形成支撑,但短期市场仍受供需格局影响,现货稳中有涨,期货品种涨跌互现,整体震荡特征明显。行业参与者需密切关注宏观数据与政策落地节奏,以把握潜在机遇。

1-2月份国民经济数据呈现起步有力、开局良好的态势。全国规模以上工业增加值同比增长6.3%,较上年12月份加快1.1个百分点,环比增长0.83%;社会消费品零售总额同比增长2.8%,加快1.9个百分点;固定资产投资同比增长1.8%,基础设施投资增长11.4%,尽管房地产开发投资与商品房销售仍处下降区间,但整体主要指标明显回升。这些积极变化提振市场信心,特别是在基建领域发力背景下,对钢材需求形成一定拉动。政策协同效应逐步显现,有助于缓解部分经济下行压力,推动钢材价格走势趋稳向好。

国家发改委强调,2026年将强化产能调控,有序压减钢铁产能,开展提质降本降碳行动,深化人工智能应用并持续降低能耗与碳排放。此政策针对行业供需失衡与低效竞争问题,旨在通过供给收缩实现结构优化与盈利改善。过去一段时间,钢铁行业面临产能过剩压力,产量调控已成为常态,此次明确压减方向进一步强化预期。长远来看,供给端趋紧将对钢价提供底部支撑,但需警惕需求恢复节奏,若下游复工不及预期,短期压力仍存。行业企业应抓住转型窗口,提升高端产品比例与绿色竞争力。

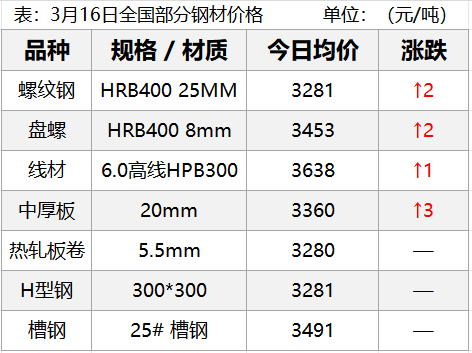

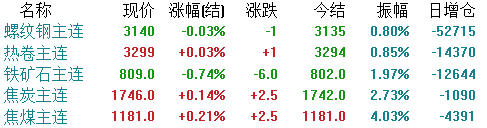

中钢协数据显示,3月上旬重点钢企粗钢日产环比下降0.8%,钢材日产下降12.6%,库存量环比增加2.7%。粗钢产量减少反映出部分钢厂主动控产,但钢材社会库存持续累积,需求恢复缓慢成为主要拖累因素。现货市场今日稳中有涨,成交量一般;期货主力合约涨跌不一,螺纹微跌,热卷微涨。钢厂调价分化明显,部分上调线材、螺纹等价格,个别下调螺纹出厂价。整体而言,供需偏弱格局制约上涨空间,但政策预期与成本支撑限制大幅下行。

原燃料市场方面,进口铁矿主流品种价格小幅下跌,澳巴发运增加导致港口库存累积,供强需弱特征延续;焦炭价格平稳,焦企开工偏稳,但钢厂采购谨慎;废钢价格小幅下跌,电炉钢厂复产缓慢,消耗有限;钢坯价格持稳,成交偏弱。综合成本端支撑有所减弱,但铁矿等原料波动仍对钢价形成影响。市场观望情绪浓厚,短期原燃料价格预计窄幅震荡。

从多空因素综合分析,宏观政策利好与淡季现实博弈激烈。国家有序压减产能形成供给收缩预期,叠加经济数据回暖,提振市场信心;但库存累积、下游复工缓慢、需求跟进不足制约上行。原燃料成本支撑减弱进一步增加不确定性。预计短期钢价持稳为主,个别品种小幅波动。行业需关注后续政策细则与需求验证,长期向好逻辑不变,企业应注重提质升级以应对变革。

展望后期,随着“十五五”规划相关举措落地,钢铁行业供需格局有望逐步改善。产能有序压减将助力行业摆脱低效竞争,盈利空间修复可期。但需警惕外部环境变化与国内需求波动。总体而言,政策导向明确,市场底部支撑增强,钢材价格中枢或逐步抬升,行业高质量发展路径清晰。参与者应理性看待短期震荡,把握结构性机会,推动产业链协同升级。