信用修复分级管理机制深度解析:三类标准如何重塑社会信用治理

2018年,卫云培在无锡的建筑工地上收到了法院的强制执行通知。上游发包方跑路导致工程款无法收回,债务链条断裂,他被列入失信被执行人名单。

这意味着:银行卡冻结、车辆查封、所有金融交易通道全部关闭。七年后,他和妻子靠活禽宰卖一点一点还清债务,2025年3月20日获得江苏首张《信用修复证明书》。

制度破局:从个案到全国统一规范

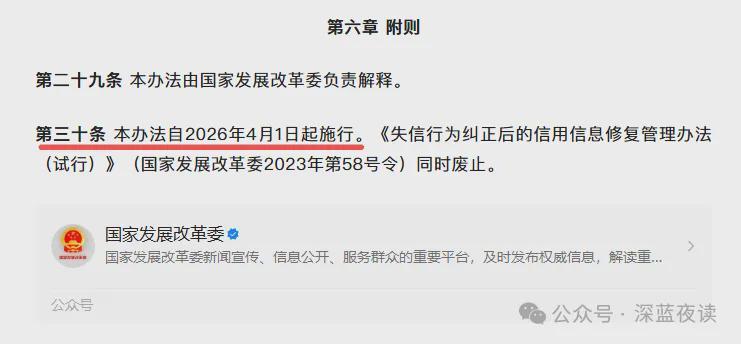

4月1日起,国家发改委《信用修复管理办法》正式施行。这是中国首次对信用修复进行全国统一规范。

卫云培案例被最高法和央视评为"新时代推动法治进程2025年度十大案件",背后是制度层面的深刻变革——个人失信不再终身制。

三类分级:过罚相当原则的技术落地

新规最大亮点是失信信息按严重程度分三类管理:

轻微失信:原则上不予公示;确需公示的最长3个月,法定责任履行完毕即可申请修复。一般失信:公示期3个月至1年。严重失信:公示期1年至3年。

分类逻辑清晰:过罚相当。轻微错误不该承受严重惩罚,这是普通人对公平的基本期待,也是制度设计的技术理性。

修复路径:流程与门槛的双重设计

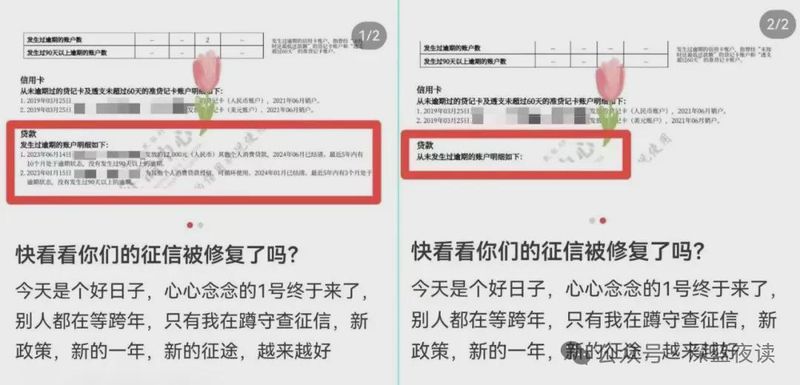

申请流程并不复杂。失信主体履行完义务后,通过"信用中国"网站提交修复申请,材料齐全即可在规定时限内处理。

核心原则:钱还了、手续办了,记录就有机会撤下。但修复绝非"一键还原"——不同严重程度设置不同门槛,防止恶意失信者滥用机制。

制度设计意图明确:让真正改正的人有路可走,同时保持对恶意逃避者的持续压力。

争议回应:不是洗白后门,而是给改正者的出口

质疑声音从未停止:这是否给"老赖"提供了洗白通道?

审视新规设计逻辑:严重失信公示期最短一年、最长三年,门槛不低。修复前提是义务真正履行,不是口头承诺。

信用修复针对的是"改正了的人",而非"逃避的人"。一个人还清债务、履行完法律义务后,制度给予重新开始的机会,这是社会治理的技术进步。

实践价值:从债务人到正常社会成员

卫云培案例的意义不仅在于个案正义,更在于制度示范——个人通过持续努力可以退出失信标签,重新获得社会交易资格。

修复信用,本质上是修复社会的弹性。在经济活动频繁的时代,给普通人回到正常轨道的出口,比反复围剿一个标签化群体更有治理效率。