钛动科技港股IPO之路,财务隐忧渐显;应收账款激增,平台依赖成瓶颈。

在AI营销领域迅猛发展的当下,钛动科技选择向港交所递交招股书,旨在成为多智能体领域的关键玩家。这家由阿里资深人士创立的公司,以其高效的海外营销解决方案闻名,帮助众多企业实现全球扩张。然而,招股书的披露揭示了扩张背后的潜在挑战,包括应收账款的快速积累和盈利能力的微妙变化。这些因素可能影响其上市进程,并考验公司在竞争激烈的市场中的韧性。

钛动科技的核心业务聚焦于为企业提供端到端的AI驱动营销服务,从市场调研到广告投放的全链条覆盖。公司收入主要来源于AI营销解决方案,辅以少量定制化达人营销。尽管在AI大模型企业普遍面临亏损的背景下,钛动科技展现出较高的盈利水平,但其财务结构仍需警惕。2023年至2025年前三季度,公司收入呈现稳步增长态势,利润也随之提升,这得益于其独特的商业模式,即作为中国广告主与海外媒体平台的桥梁。然而,这种模式也带来了资金周转的压力。

盈利指标亮眼却现下滑迹象

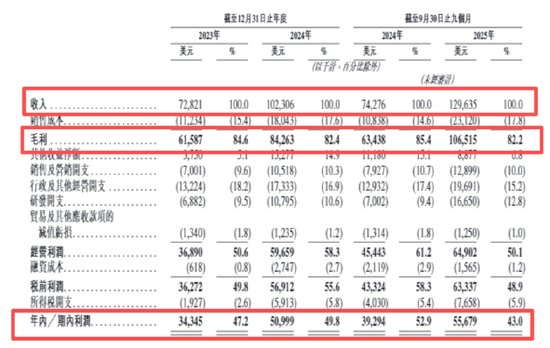

从招股书数据来看,公司毛利率和净利率在报告期内保持较高水准,远超行业平均水平。这反映了其在成本控制和价值创造方面的优势,尤其是在AI技术应用上。然而,进入2025年前三季度,毛利率和净利率均出现不同程度的回落。这种变化可能源于市场竞争加剧、成本上升或客户需求波动。公司需通过优化运营来维持盈利稳定性,以应对潜在的经济不确定性。

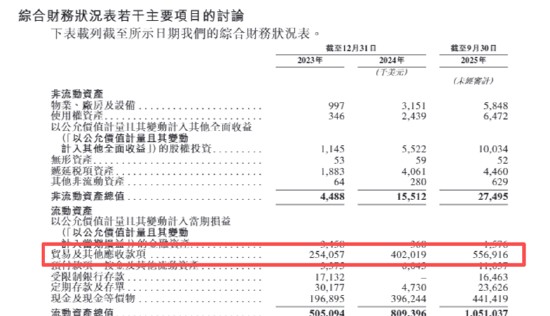

(资料来源:公司财报)资产负债表的细节进一步凸显了风险点。贸易应收款项在短短两年内大幅增加,占比已接近总资产的一半以上。这表明公司资金大量锁定在未结算账款中,而非流动现金或固定资产。这种结构在行业景气时能支撑快速扩张,但在回款周期延长或客户信用问题出现时,可能导致流动性紧张。公司作为中介的角色,要求其先行垫付广告费用,这放大了个别客户延期支付的影响。

商业模式的核心风险剖析

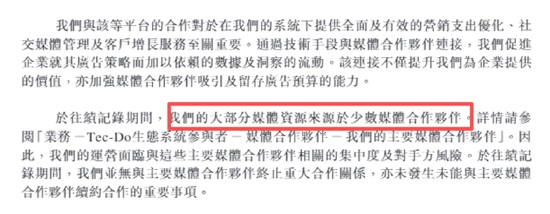

钛动科技的运营高度依赖于与少数海外媒体平台的合作,这些平台占据了其营销成本的绝大部分份额。这种集中度虽确保了资源获取的效率,但也暴露了供应链的脆弱性。如果合作关系发生变动,如政策调整或费用上调,公司广告投放能力将受到直接冲击。招股书已明确承认此类风险,可能导致业务中断并影响整体收入。历史上,类似中介企业在平台政策变动中曾遭遇显著挑战,钛动科技需多元化合作伙伴以增强抗风险能力。

(资料来源:公司招股书)在出海营销赛道,市场份额分布显示钛动科技虽位居前列,但与领先者和追赶者差距微小。这种“贴身竞争”格局意味着任何战略失误都可能导致位置下滑。行业报告指出,中国AI营销服务提供商正加速海外布局,但头部集中趋势明显。钛动科技需通过技术创新和客户拓展来巩固地位,尤其是在AI算法优化和数据分析方面的投入。

同行IPO浪潮下的机遇与压力

近期,国内多家营销科技企业相继启动港股上市进程,这不仅为钛动科技提供了借鉴,也加剧了资本市场上的比拼。投资者将更注重各公司在盈利可持续性和风险管理上的差异。钛动科技的“阿里老兵”背景虽是加分项,但需以实际行动证明其在多智能体领域的领先潜力。未来,随着全球数字广告市场的扩张,公司有机会进一步提升服务深度,但前提是化解当前财务隐忧。

(资料来源:招股书)总体而言,钛动科技的IPO之旅充满亮点与挑战。其强劲的收入增长和盈利能力是积极信号,但应收账款高企和平台依赖问题不容忽视。公司管理层需制定针对性策略,如加强信用评估和供应链多元化,以实现平稳上市并支撑长期发展。在AI营销浪潮中,钛动科技能否化险为夷,将成为市场关注的焦点。

(本文基于公开招股书信息分析,旨在提供客观视角,不构成投资建议。投资者应综合评估市场动态。)