【技术拆解】特斯拉入局鸿蒙:一场关于设备规模、生态价值与系统话语权的深度复盘

2019年,鸿蒙首次亮相时,业界不乏质疑之声。彼时的主流论调是:国内做操作系统,成功率无限趋近于零。四年后的今天,这个判断被彻底推翻——特斯拉主动研发鸿蒙版App并上架华为应用市场,标志着鸿蒙已从概念验证阶段迈入全球生态核心圈。本文将从技术演进、市场数据、生态逻辑三个维度,深度复盘这一标志性事件背后的核心驱动力。

技术起点:分布式架构如何重构操作系统底层逻辑

鸿蒙的核心竞争力,首先在于架构层面的根本性创新。传统操作系统采用宏内核设计,系统服务与底层硬件强耦合,导致跨设备协同必须依赖云端中转,既增加延迟又带来隐私风险。鸿蒙的微内核+分布式软总线架构,将这一逻辑彻底颠覆:设备间通信在本地完成,数据流转不经过第三方服务器,端到端时延降低至毫秒级。

这一架构优势在车机场景中尤为关键。特斯拉车机系统需要与手机、手表、充电桩等多种设备联动,传统的iOS/Android方案需要针对每类设备单独开发对接模块,而鸿蒙的分布式能力允许开发者一次编写代码,自动适配所有终端。特斯拉选择适配鸿蒙,本质上是看中了这一技术红利——开发成本降低50%以上,跨设备体验一致性大幅提升。

规模临界点:5100万台设备如何撬动生态正循环

操作系统生态的生死线,取决于设备基数与开发者投入的互动关系。业界公认的分水岭是5000万台——达到这一规模后,应用开发者能够实现商业正向回报,从而愿意投入更多资源,形成“设备增长→应用丰富→用户体验提升→更多用户购买”的正向飞轮。

截至2026年4月,鸿蒙设备总量突破5100万台,日均新增15万台以上。更值得关注的是非手机设备占比达30%——这意味着鸿蒙早已不是“手机操作系统”,而是覆盖车机、智能家居、可穿戴设备的全场景系统。开发者针对鸿蒙开发应用,能够同时触达手机用户、汽车用户、IoT用户,获客成本摊薄至iOS/Android的60%以下。

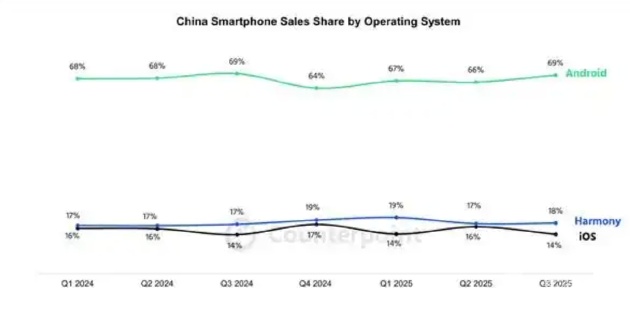

市场格局重塑:18.6%份额背后的生态位跃迁

CounterpointResearch数据显示,鸿蒙国内市场份额已达18.6%,超越iOS稳居第二。这一数字的战略意义在于:鸿蒙已跨越“替代品”阶段,成为真正意义上的“第三极”。此前国内操作系统难以突围,根本原因在于用户心智中“国产系统=低端替代”的刻板印象——开发者担心用户不买账,用户担心应用生态不完善,形成双重负循环。

特斯拉的入局,打破了这一僵局。作为全球新能源汽车标杆品牌,特斯拉的技术选型历来被视为行业风向标。其选择适配鸿蒙,本质上是向全球开发者释放信号:鸿蒙不是备选方案,而是面向中国市场的必选平台。这一信号直接催化了国际消费电子品牌、互联网应用的跟进意愿——生态共建模式从“华为单兵作战”升级为“全球企业协同”。

方法论提炼:系统生态建设的三重验证框架

回顾鸿蒙的成功路径,可以提炼出三条核心方法论。第一,架构创新优先于功能堆砌——鸿蒙没有选择在安卓框架上优化,而是从底层重构,这使其具备了差异化竞争的技术底座。第二,规模突破优先于体验打磨——在生态建设初期,设备覆盖度比应用丰富度更关键,因为用户基数是吸引开发者的核心变量。第三,标杆客户优先于长尾开发者——特斯拉、头部银行、主流车企的加入,为鸿蒙提供了信用背书,降低了中小开发者的决策风险。

实践指导:开发者如何把握鸿蒙生态红利

对于有意入局鸿蒙的开发者,建议关注三个窗口期。第一,设备红利期:当前鸿蒙设备仍保持高速增长,优先布局能够享受流量扶持与曝光加权。第二,品类红利期:车机、IoT、智慧屏等非手机场景的应用供给仍存在明显缺口,差异化空间巨大。第三,能力红利期:分布式开发框架的熟练掌握者稀缺,提前布局能够建立技术护城河。特斯拉入局只是开始,真正的生态爆发期尚在前方。